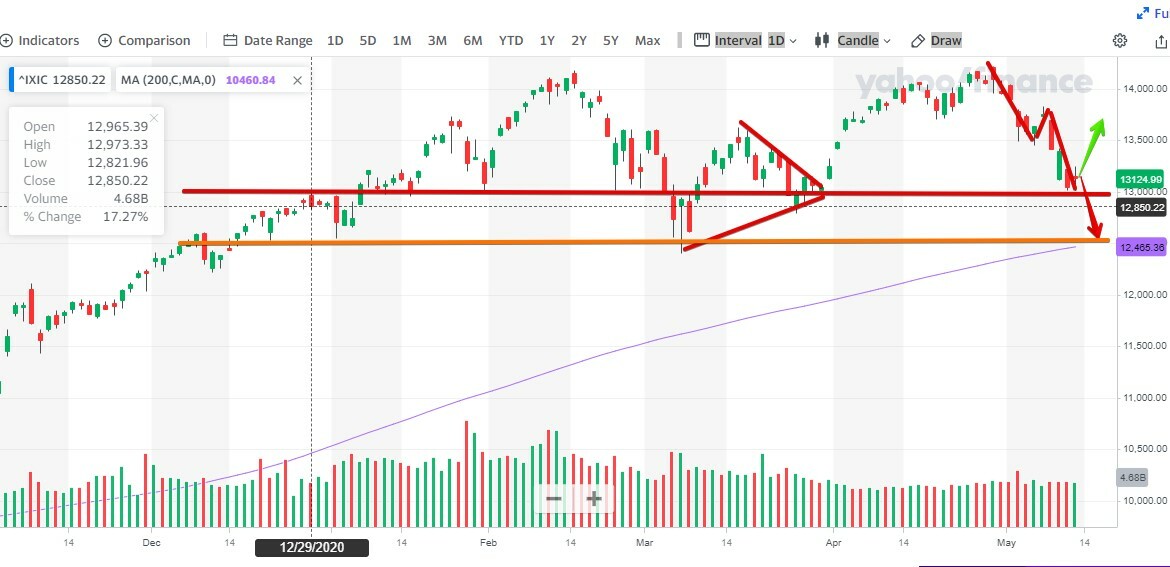

Интересные статьи

Узнайте, что такое CFD контракты, подробнее про внутридневной трейдинг в США, маржинальные требования при торговле CFD и примеры расчета комиссионных при торговле в Interactive Brokers

Читати даліИнтересные статьи

Узнайте, что такое CFD контракты, подробнее про внутридневной трейдинг в США, маржинальные требования при торговле CFD и примеры расчета комиссионных при торговле в Interactive Brokers

Читати даліИнтересные статьи

Как выбрать акции для инвестирования

Узнайте в коротком мануале как подбирать акции для инвестирования на фондовых биржах NYSE и NASDAQ

Читати далі

Узнайте, что будет влиять на ход торгов в США в пятницу 22.10.2021р., а также последние новости о компаниях и их акциях

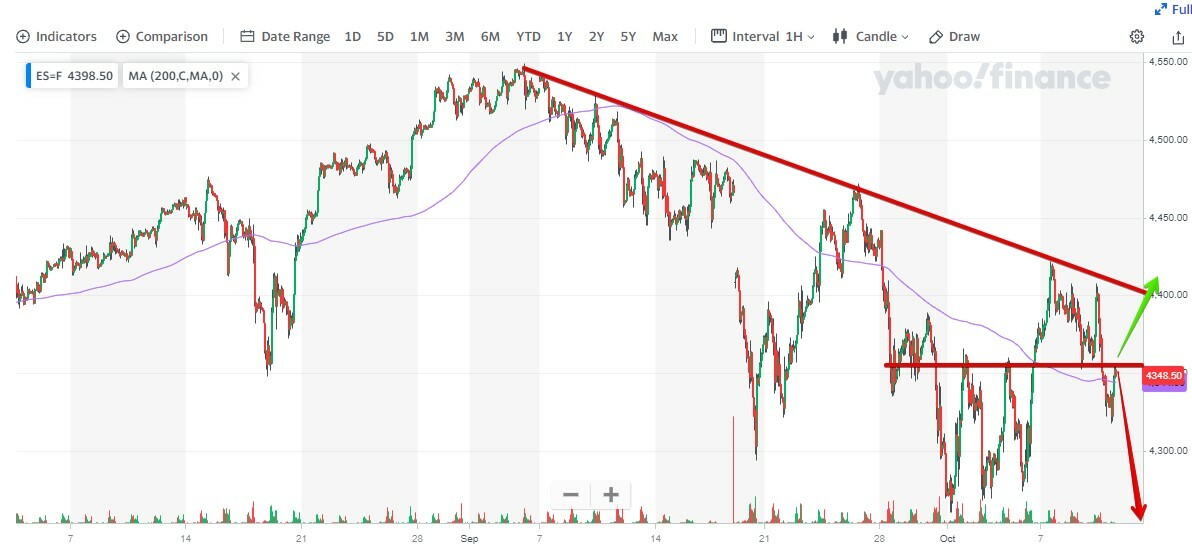

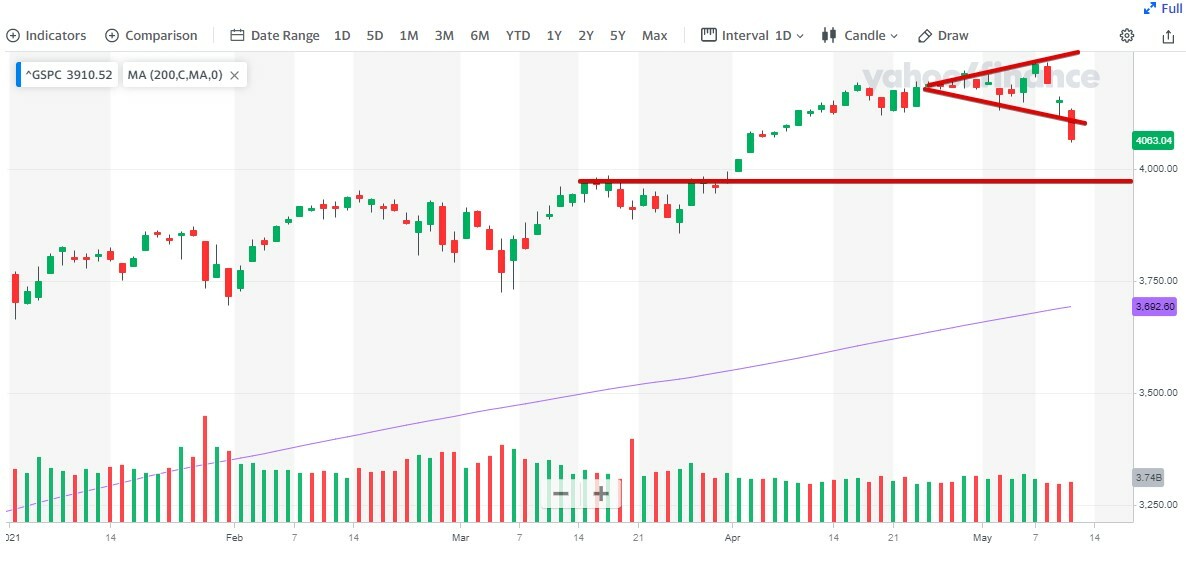

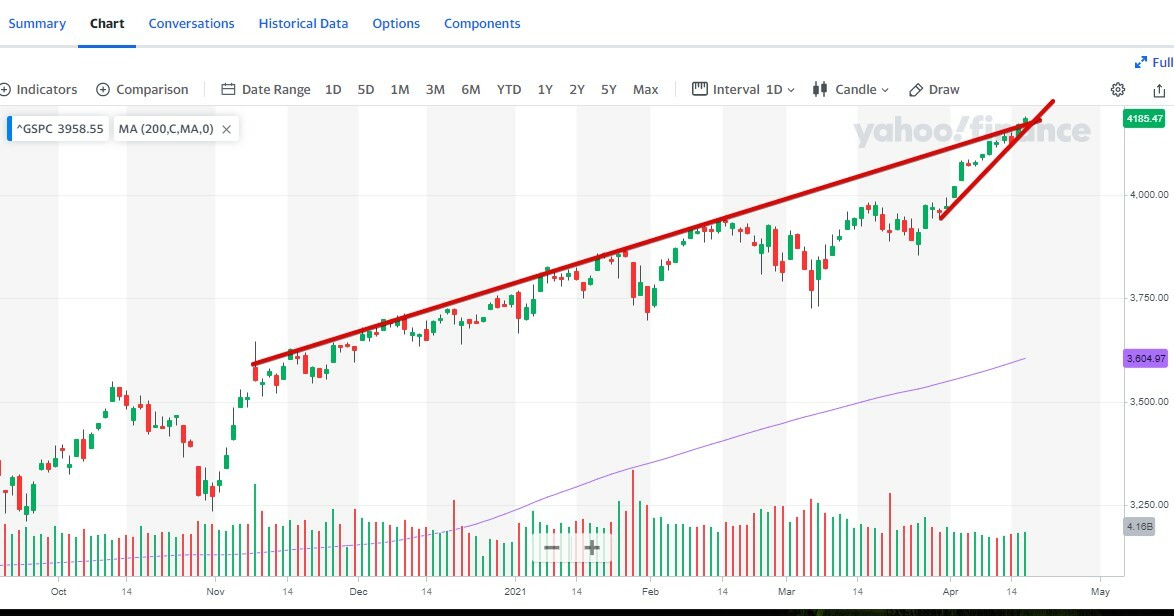

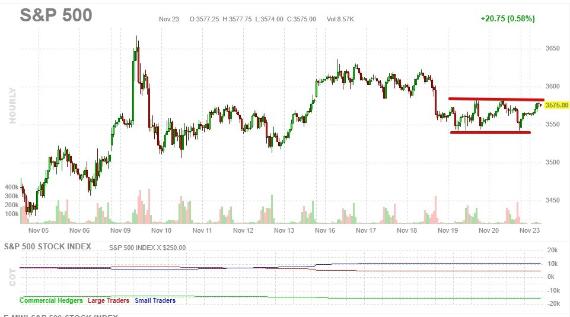

Читати даліS&P упёрся в историческое сопротивление

Узнайте, что будет влиять на ход торгов в США в четверг 21.10.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в среду 20.10.2021р., а также последние новости о компаниях и их акциях

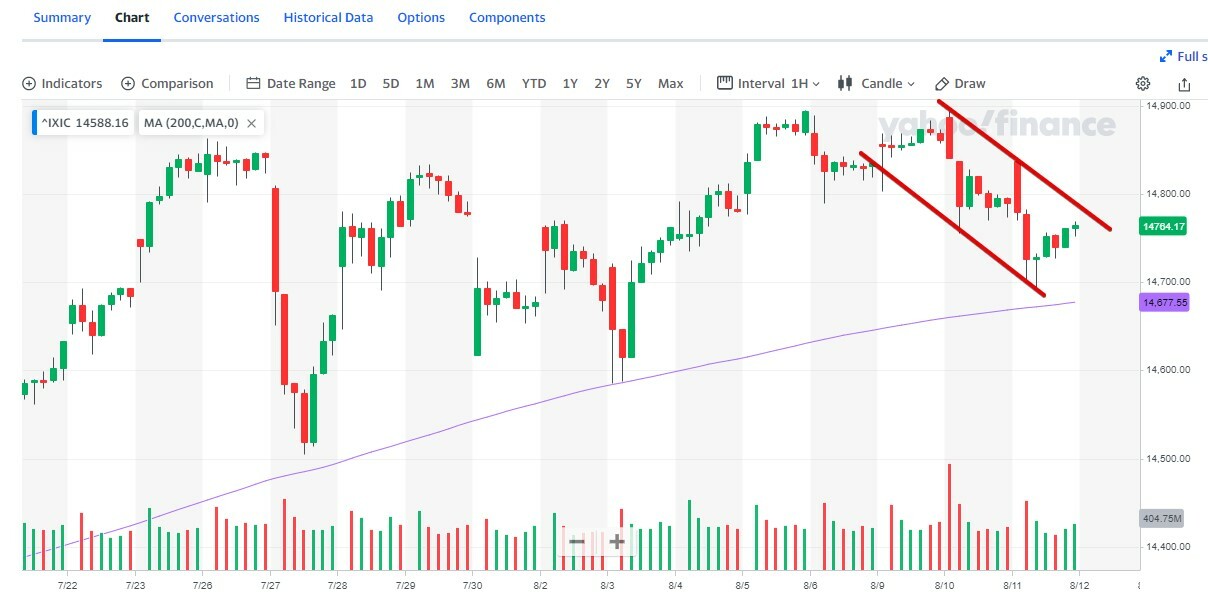

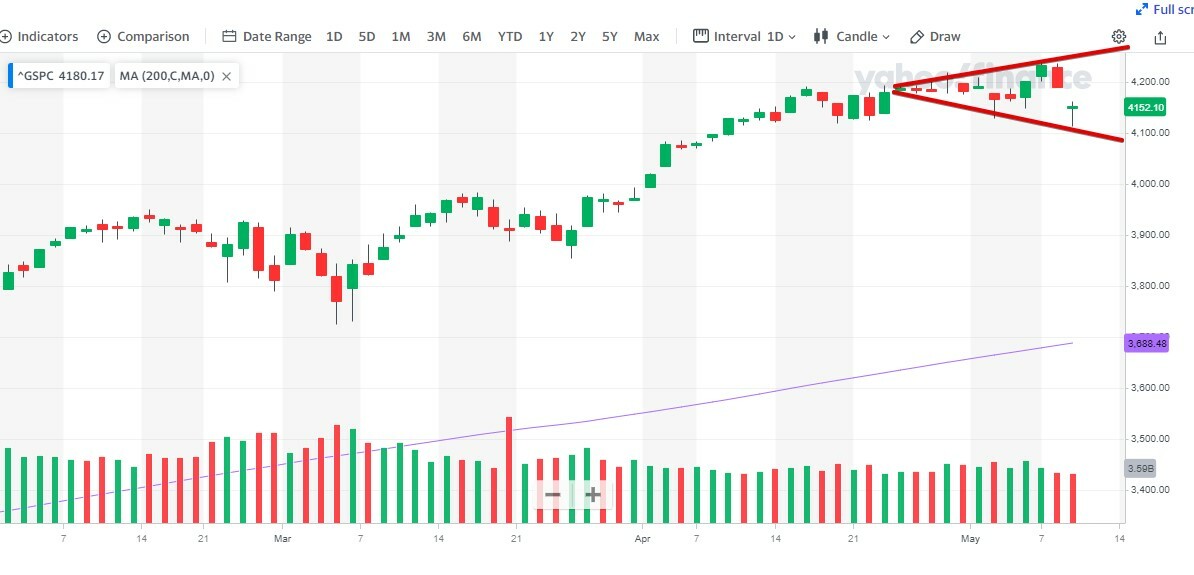

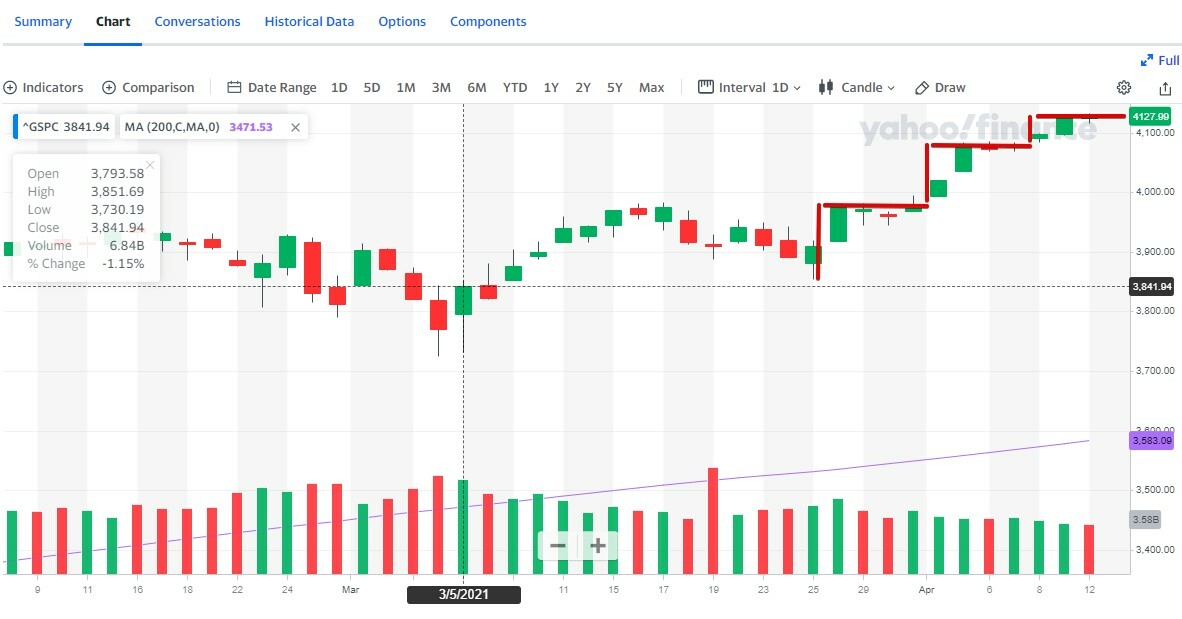

Читати даліБычьи сигналы по большинству мегакапов. NASDAQ – в фаворе

Узнайте, что будет влиять на ход торгов в США во вторник 19.10.2021р., а также последние новости о компаниях и их акциях

Читати даліИндекс цен производителей помог быкам прорвать медвежий фронт

Узнайте, что будет влиять на ход торгов в США в понедельник 18.10.2021р., а также последние новости о компаниях и их акциях

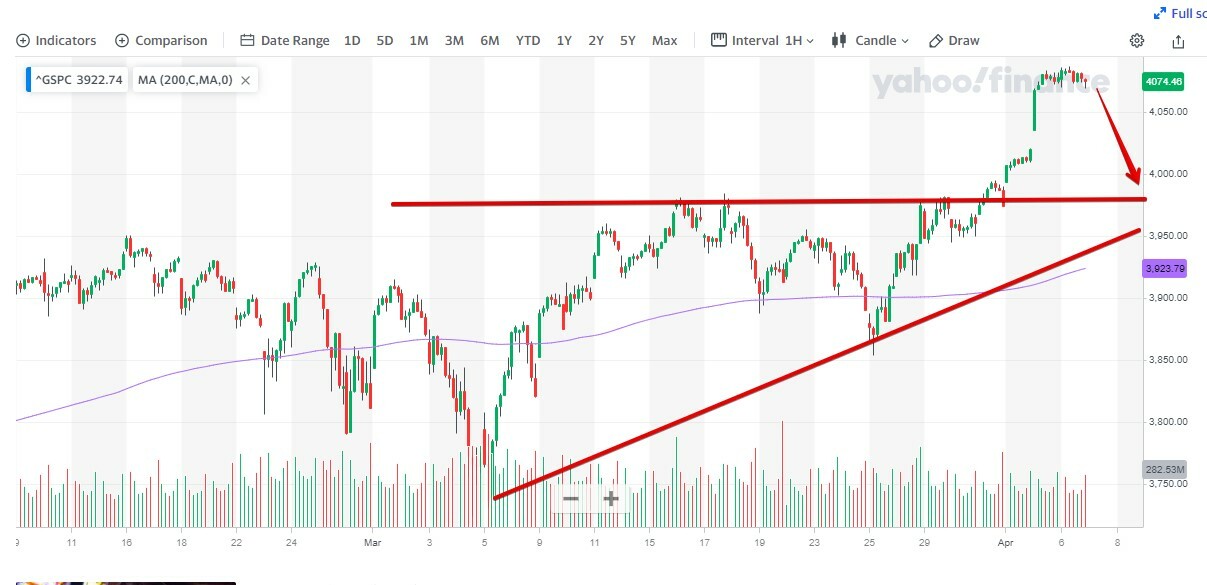

Читати даліНа низком старте. И быки, и медведи

Узнайте, что будет влиять на ход торгов в США в среду 13.10.2021р., а также последние новости о компаниях и их акциях

Читати даліГрустное закрытие, но до поддержки

Узнайте, что будет влиять на ход торгов в США во вторник 12.10.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в понедельник 11.10.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в пятницу 8.10.2021р., а также последние новости о компаниях и их акциях

Читати даліОтчёт ADP и республиканцы сняли рыночные напряжения

Узнайте, что будет влиять на ход торгов в США в четверг 7.10.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в среду 6.10.2021р., а также последние новости о компаниях и их акциях

Читати даліМедвежий нежданчик после молота на NASDAQ

Узнайте, что будет влиять на ход торгов в США во вторник 5.10.2021р., а также последние новости о компаниях и их акциях

Читати даліМерк проехался катком по производителям вакцин

Узнайте, что будет влиять на ход торгов в США в понедельник 4.10.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в пятницу 1.10.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в четверг 30.09.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в среду 29.09.2021р., а также последние новости о компаниях и их акциях

Читати даліВажная статистика нагнула технологов. Кроме Теслы

Узнайте, что будет влиять на ход торгов в США во вторник 28.09.2021р., а также последние новости о компаниях и их акциях

Читати даліЗаявка на продолжение роста сделана

Узнайте, что будет влиять на ход торгов в США в понедельник 27.09.2021р., а также последние новости о компаниях и их акциях

Читати даліГэп – закрыт, а сопротивление – не взято

Узнайте, что будет влиять на ход торгов в США в пятницу 24.09.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в четверг 23.09.2021р., а также последние новости о компаниях и их акциях

Читати даліКоридор NASDAQ и трендовая краткосрочная поддержка S&P

Узнайте, что будет влиять на ход торгов в США в среду 8.09.2021р., а также последние новости о компаниях и их акциях

Читати даліЗатяжная консолидация с положительным прогнозом

Узнайте, что будет влиять на ход торгов в США во вторник 7.09.2021р., а также последние новости о компаниях и их акциях

Читати даліВ ожидании ключевой статистики

Узнайте, что будет влиять на ход торгов в США в пятницу 3.09.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в четверг 2.09.2021р., а также последние новости о компаниях и их акциях

Читати даліТехническая технологическая консолидация

Узнайте, что будет влиять на ход торгов в США в среду 1.09.2021р., а также последние новости о компаниях и их акциях

Читати даліЗнаковый день для NASDAQ: Пробои AAPL, TSLA, FB, REGN

Узнайте, что будет влиять на ход торгов в США во вторник 31.08.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в понедельник 30.08.2021р., а также последние новости о компаниях и их акциях

Читати даліNASDAQ: Сигнал на краткосрочный разворот вверх

Узнайте, что будет влиять на ход торгов в США в пятницу 27.08.2021р., а также последние новости о компаниях и их акциях

Читати даліДень финсектора и нависший карниз Джексон-хоула

Узнайте, что будет влиять на ход торгов в США в четверг 26.08.2021р., а также последние новости о компаниях и их акциях

Читати даліРегенерон подтвердил взятие высоты

Узнайте, что будет влиять на ход торгов в США в среду 25.08.2021р., а также последние новости о компаниях и их акциях

Читати даліВот так и отложился… отскок. Пока – только консолидация

Узнайте, что будет влиять на ход торгов в США в пятницу 20.08.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в четверг 19.08.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в среду 18.08.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США во вторник 17.08.2021р., а также последние новости о компаниях и их акциях

Читати даліDow и S&P – новые максимумы. NASDAQ – сигнал на конец осадки

Узнайте, что будет влиять на ход торгов в США в пятница 13.08.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в четверг 12.08.2021р., а также последние новости о компаниях и их акциях

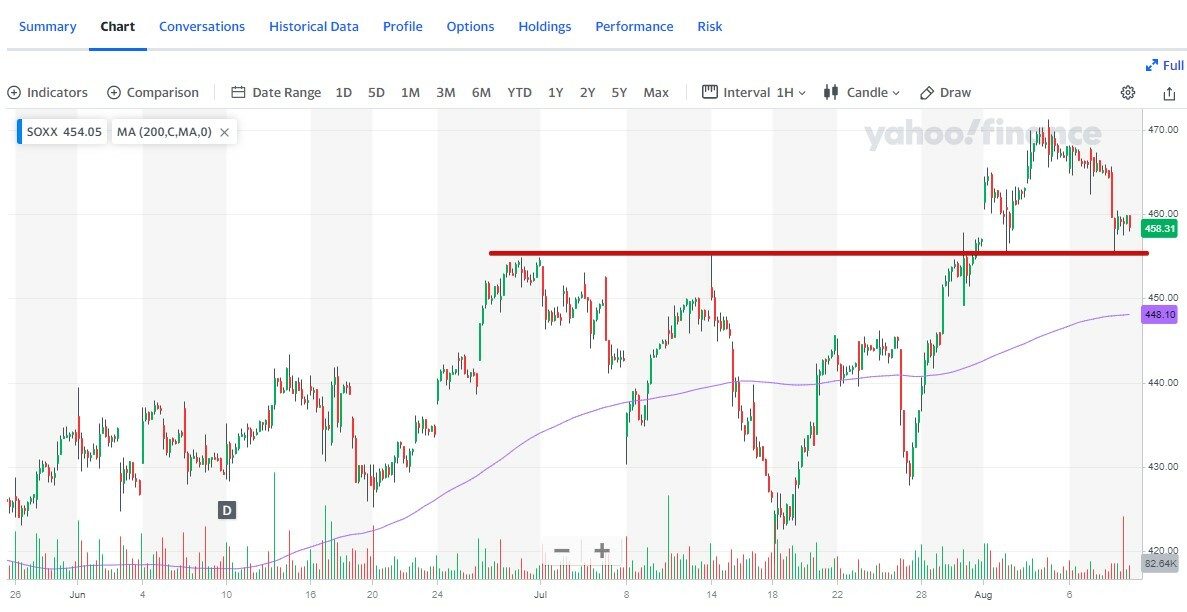

Читати даліПолупроводники тестируют сверху бывшее сопротивление

Узнайте, что будет влиять на ход торгов в США в среду 11.08.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США во вторник 10.08.2021р., а также последние новости о компаниях и их акциях

Читати даліНон-фармы: всё плохо, потому что всё хорошо

Узнайте, что будет влиять на ход торгов в США в понедельник 9.08.2021р., а также последние новости о компаниях и их акциях

Читати даліRegeneron высадил «пассажиров» и взял высоту

Узнайте, что будет влиять на ход торгов в США в пятницу 6.08.2021р., а также последние новости о компаниях и их акциях

Читати даліВремя – собирать… полупроводники

Узнайте, что будет влиять на ход торгов в США в четверг 5.08.2021р., а также последние новости о компаниях и их акциях

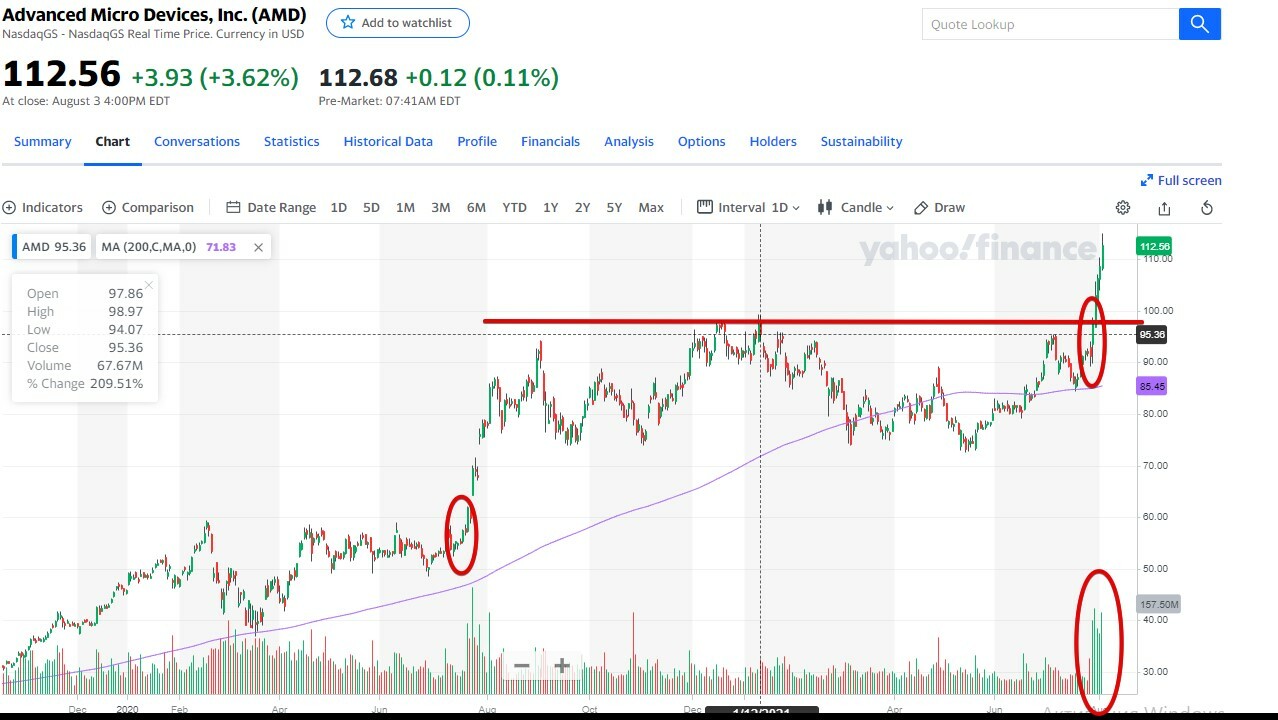

Читати даліAMD – событие опять повторилось

Узнайте, что будет влиять на ход торгов в США в среду 4.08.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США во вторник 3.08.2021р., а также последние новости о компаниях и их акциях

Читати даліОтложенный пробой по полупроводниковому ETF

Узнайте, что будет влиять на ход торгов в США в понедельник 2.08.2021р., а также последние новости о компаниях и их акциях

Читати даліАмазонище для технологического и широкого индекса

Узнайте, что будет влиять на ход торгов в США в пятницу 30.07.2021р., а также последние новости о компаниях и их акциях

Читати даліФейсбук: события, иногда, повторяются

Узнайте, что будет влиять на ход торгов в США в четверг 29.07.2021р., а также последние новости о компаниях и их акциях

Читати даліЗаказы на товары длительного пользования подкосили технологов

Узнайте, что будет влиять на ход торгов в США в среду 28.07.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США во вторник 27.07.2021р., а также последние новости о компаниях и их акциях

Читати даліФейсбук показал «кузькину мать»

Узнайте, что будет влиять на ход торгов в США в понедельник 26.07.2021р., а также последние новости о компаниях и их акциях

Читати даліNASDAQ определился с движением

Узнайте, что будет влиять на ход торгов в США в пятницу 23.07.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в четверг 22.07.2021р., а также последние новости о компаниях и их акциях

Читати даліТипа, хватит? NASDAQ не уверен

Узнайте, что будет влиять на ход торгов в США в среду 21.07.2021р., а также последние новости о компаниях и их акциях

Читати даліХарактер закрытия, как сигнал на отскок

Узнайте, что будет влиять на ход торгов в США во вторник 20.07.2021р., а также последние новости о компаниях и их акциях

Читати даліЗашквар отхлынул не только в Киеве

Узнайте, что будет влиять на ход торгов в США в понедельник 19.07.2021р., а также последние новости о компаниях и их акциях

Читати даліПауэлл смазал настроение прямо со старта

Узнайте, что будет влиять на ход торгов в США в пятницу 16.07.2021р., а также последние новости о компаниях и их акциях

Читати даліЯблочная компания попала в струю

Узнайте, что будет влиять на ход торгов в США в четверг 15.07.2021р., а также последние новости о компаниях и их акциях

Читати даліИнфляция «подрезала крылья» вчерашнему росту

Узнайте, что будет влиять на ход торгов в США в среду 14.07.2021р., а также последние новости о компаниях и их акциях

Читати даліПепсико – первая ласточка сезона отчётности

Узнайте, что будет влиять на ход торгов в США во вторник 13.07.2021р., а также последние новости о компаниях и их акциях

Читати даліПробой оптимизма, или пир во время ковида

Узнайте, что будет влиять на ход торгов в США в понедельник 12.07.2021р., а также последние новости о компаниях и их акциях

Читати даліАмазон жжёт дальше. Тесла проверила на прочность 200-дневку

Узнайте, что будет влиять на ход торгов в США в пятницу 9.07.2021р., а также последние новости о компаниях и их акциях

Читати даліОстановка на таргете Меррилл Линч для S&P

Узнайте, что будет влиять на ход торгов в США в четверг 8.07.2021р., а также последние новости о компаниях и их акциях

Читати даліМощный пробой Амазона вытянул NASDAQ

Узнайте, что будет влиять на ход торгов в США в среду 7.07.2021р., а также последние новости о компаниях и их акциях

Читати даліApple подтверждает тренд на «север»

Узнайте, что будет влиять на ход торгов в США во вторник 6.07.2021р., а также последние новости о компаниях и их акциях

Читати даліRegeneron – последнее подтверждение разворота

Узнайте, что будет влиять на ход торгов в США в пятницу 2.07.2021р., а также последние новости о компаниях и их акциях

Читати даліУзнайте, что будет влиять на ход торгов в США в четверг 1.07.2021р., а также последние новости о компаниях и их акциях

Читати даліПо NASDAQ и S&P – новые максимумы

Узнайте, что будет влиять на ход торгов в США в среду 30.06.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в пятницу 25.06.2021р., а также последние новости о компаниях и их акциях

Читати даліNASDAQ обещает сегодня подтвердить пробой

Узнайте, что будет влиять на ход торгов в США в четверг 24.06.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в среду 23.06.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США во вторник 22.06.2021р., а также последние новости о компаниях и их акциях

Читати даліМегакапы поддерживают рост. В авангарде AMD & NVDA

Узнайте, что будет влиять на ход торгов в США в пятницу 18.06.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в четверг 17.06.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в среду 16.06.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США во вторник 15.06.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в понедельник 14.06.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в пятницу 11.06.2021р., а также последние новости о компаниях и их акциях

Читати даліS&P остановился на низком старте

Узнайте, что будет влиять на ход торгов в США в четверг 10.06.2021р., а также последние новости о компаниях и их акциях

Читати даліНи туда и ни сюда, но выше 4220

Узнайте, что будет влиять на ход торгов в США в среду 9.06.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США во вторник 8.06.2021р., а также последние новости о компаниях и их акциях

Читати даліСередина ростового и максимум бокового канала

Узнайте, что будет влиять на ход торгов в США в понедельник 7.06.2021р., а также последние новости о компаниях и их акциях

Читати даліADP и заявки – зачёт, но застой перед нон-фармами

Узнайте, что будет влиять на ход торгов в США в пятницу 4.06.2021р., а также последние новости о компаниях и их акциях

Читати даліВторая неделя боковика в узком канале

Узнайте, что будет влиять на ход торгов в США в четверг 3.06.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в среду 2.06.2021р., а также последние новости о компаниях и их акциях

Читати даліФиксинг перед длинными выходными

Узнайте, что будет влиять на ход торгов в США во вторник 1.06.2021р., а также последние новости о компаниях и их акциях

Читати даліБычья тема электромобилей и возрождения круизов продолжилась

Узнайте, что будет влиять на ход торгов в США в пятницу 28.05.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в четверг 27.05.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в среду 26.05.2021р., а также последние новости о компаниях и их акциях

Читати даліТехнически мегакапы подтвердили разворот

Узнайте, что будет влиять на ход торгов в США во вторник 25.05.2021р., а также последние новости о компаниях и их акциях

Читати даліКонсолидация рынка на коррекции технологов

Узнайте, что будет влиять на ход торгов в США в понедельник 24.05.2021р., а также последние новости о компаниях и их акциях

Читати даліNASDAQ на 13000 подтвердил второе дно

Узнайте, что будет влиять на ход торгов в США в пятницу 21.05.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в четверг 20.05.2021р., а также последние новости о компаниях и их акциях

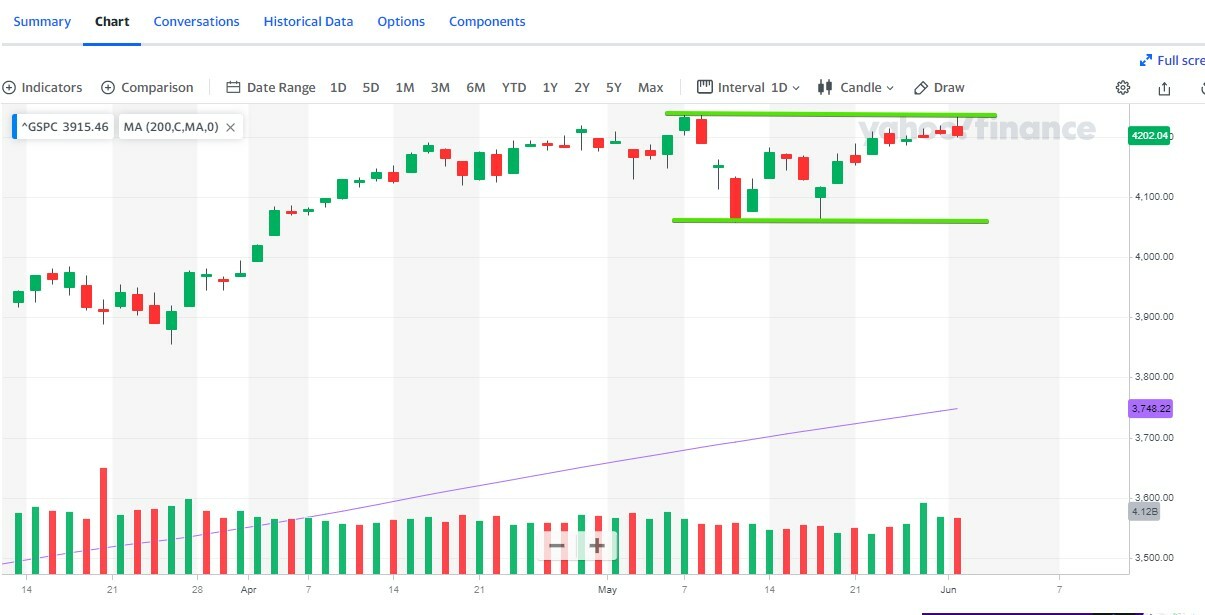

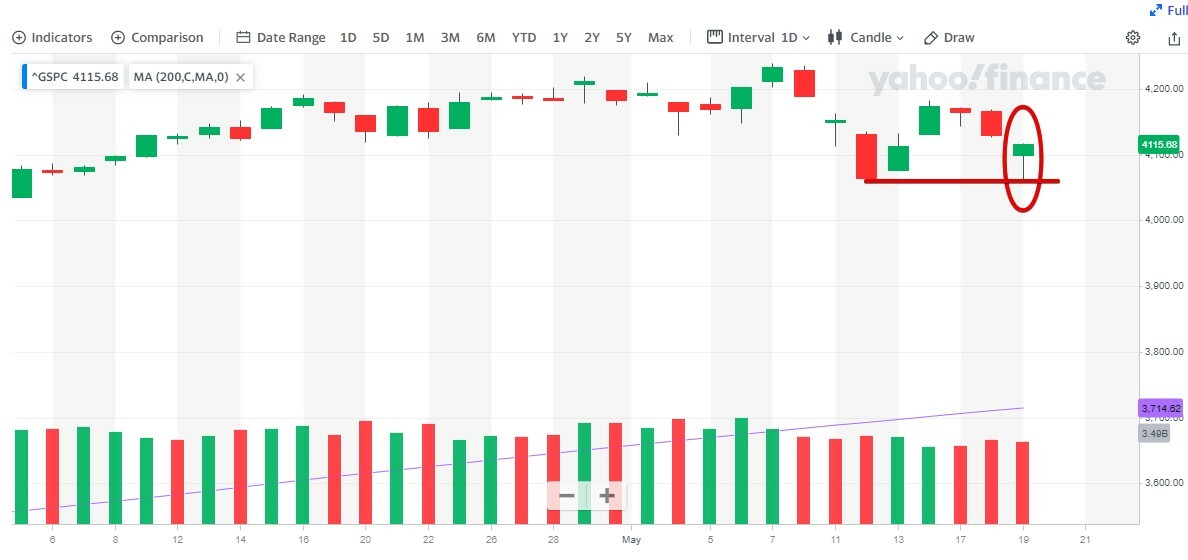

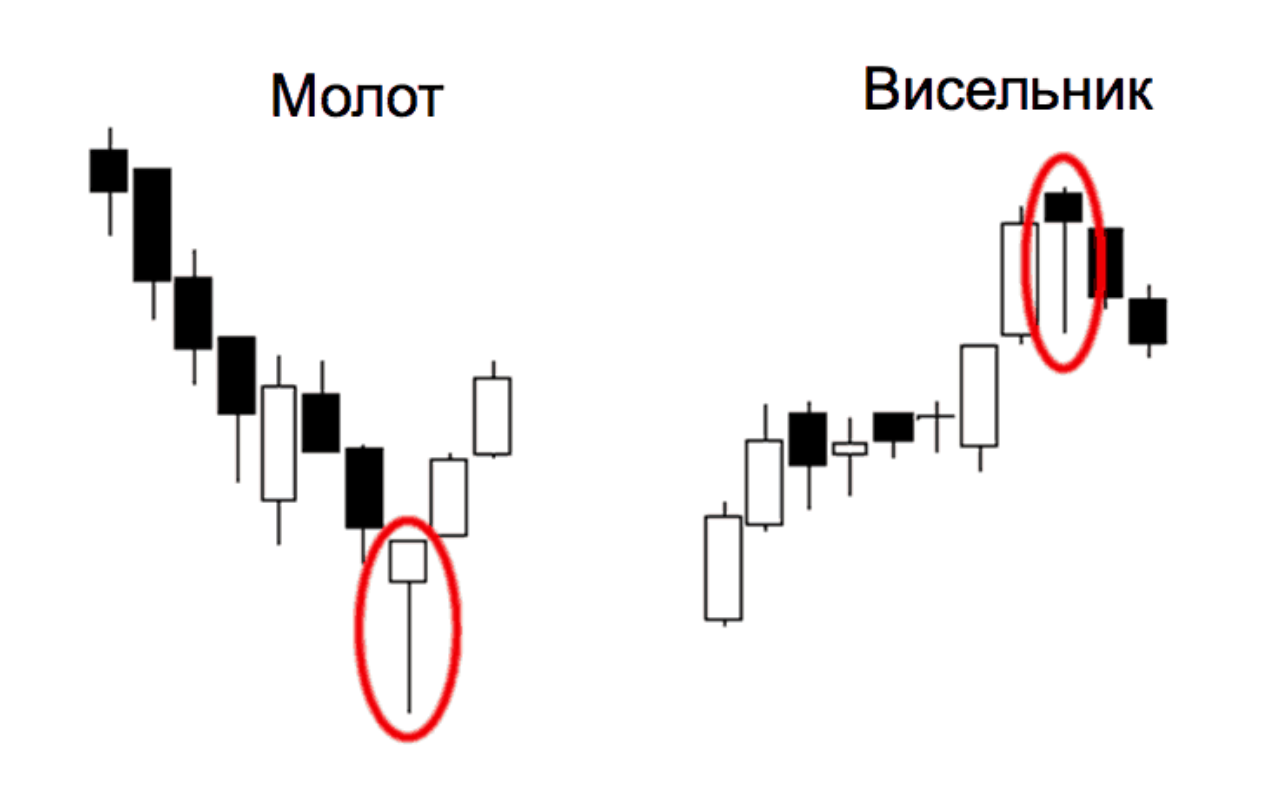

Читати даліМолот превращается, превращается в… висельника

Узнайте, что будет влиять на ход торгов в США в среду 19.05.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США во вторник 18.05.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в понедельник 17.05.2021р., а также последние новости о компаниях и их акциях

Читати даліNASDAQ консолидировался над сильной исторической поддержкой

Узнайте, что будет влиять на ход торгов в США в пятницу 14.05.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в четверг 13.05.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в среду 12.05.2021р., а также последние новости о компаниях и их акциях

Читати даліОчень слабые нон-фармы сломали разворот по NASDAQ

Узнайте, что будет влиять на ход торгов в США во вторник 11.05.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в пятницу 7.05.2021р., а также последние новости о компаниях и их акциях

Читати даліКонсолидация с медвежьим закрытием

Узнайте, что будет влиять на ход торгов в США в четверг 6.05.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в среду 5.05.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в пятницу 30.04.2021р., а также последние новости о компаниях и их акциях

Читати даліApple, Facebook и Qualcomm провоцируют штурм сопротивлений

Узнайте, что будет влиять на ход торгов в США в четверг 29.04.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в среду 28.04.2021р., а также последние новости о компаниях и их акциях

Читати даліПопытка выйти из коридора и дутая прибыль Теслы

Узнайте, что будет влиять на ход торгов в США во вторник 27.04.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в понедельник 26.04.2021р., а также последние новости о компаниях и их акциях

Читати даліБайден помедведил, или «Богатые тоже плачут»

Узнайте, что будет влиять на ход торгов в США в пятницу 23.04.2021р., а также последние новости о компаниях и их акциях

Читати даліОтскок, или финита ля коррекция?

Узнайте, что будет влиять на ход торгов в США в четверг 22.04.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в среду 21.04.2021р., а также последние новости о компаниях и их акциях

Читати даліУзнайте, что будет влиять на ход торгов в США во вторник 20.04.2021р., а также последние новости о компаниях и их акциях

Читати даліНеделя закончилась выше ростового сопротивления

Узнайте, что будет влиять на ход торгов в США в понедельник 19.04.2021р., а также последние новости о компаниях и их акциях

Читати даліS&P потрогал сопротивление тренда

Узнайте, что будет влиять на ход торгов в США в пятницу 16.04.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в четверг 15.04.2021р., а также последние новости о компаниях и их акциях

Читати даліУспех малых шагов и феерия Теслы

Узнайте, что будет влиять на ход торгов в США в среду 14.04.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США во вторник 13.04.2021р., а также последние новости о компаниях и их акциях

Читати даліРичард Кларида решил в этот раз побычить

Узнайте, что будет влиять на ход торгов в США в понедельник 12.04.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в четверг 8.04.2021р., а также последние новости о компаниях и их акциях

Читати даліТехнологи вытянули индексы ещё выше

Узнайте, что будет влиять на ход торгов в США в пятницу 9.04.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в среду 7.04.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США во вторник 6.04.2021р., а также последние новости о компаниях и их акциях

Читати даліТехнологи и энергетики в авангарде пробоя 4000

Узнайте, что будет влиять на ход торгов в США в понедельник 5.04.2021р., а также последние новости о компаниях и их акциях

Читати даліПоявляются сигналы разворота у технологов, включая сам NASDAQ

Узнайте, что будет влиять на ход торгов в США в четверг 1.04.2021р., а также последние новости о компаниях и их акциях

Читати даліТехнологи-мегакапы продолжили сползание

Узнайте, что будет влиять на ход торгов в США в среду 31.03.2021р., а также последние новости о компаниях и их акциях

Читати даліФейсбук с Твиттером оживили вчерашнюю карту S&P

Узнайте, что будет влиять на ход торгов в США во вторник 30.03.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в понедельник 29.03.2021р., а также последние новости о компаниях и их акциях

Читати даліНа Dow – попытка разворота вверх

Узнайте, что будет влиять на ход торгов в США в пятницу 26.03.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в четверг 25.03.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США во вторник 23.03.2021р., а также последние новости о компаниях и их акциях

Читати даліФейсбук во главе отскока технологов

Узнайте, что будет влиять на ход торгов в США в понедельник 22.03.2021р., а также последние новости о компаниях и их акциях

Читати даліСлабая занятость помогла здоровой коррекции

Узнайте, что будет влиять на ход торгов в США в пятницу 19.03.2021р., а также последние новости о компаниях и их акциях

Читати даліВремя сворачивать стимулы ещё не пришло - Пауэлл

Узнайте, что будет влиять на ход торгов в США в четверг 18.03.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в среду 17.03.2021р., а также последние новости о компаниях и их акциях

Читати даліNASDAQ пока не хочет идти на 200-дневку

Узнайте, что будет влиять на ход торгов в США во вторник 16.03.2021р., а также последние новости о компаниях и их акциях

Читати даліИндекс Мичиганского университета смягчил откат

Узнайте, что будет влиять на ход торгов в США в понедельник 15.03.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в пятницу 12.03.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США во вторник 9.03.2021р., а также последние новости о компаниях и их акциях

Читати даліТехнологи-мегакапы отложили штурм 4000

Узнайте, что будет влиять на ход торгов в США в понедельник 22.02.2021р., а также последние новости о компаниях и их акциях

Читати даліБыки отдохнули, и снова в путь

Узнайте, что будет влиять на ход торгов в США в пятницу 19.02.2021р., а также последние новости о компаниях и их акциях

Читати даліКрасный премаркет технологов или структурная коррекция

Узнайте, что будет влиять на ход торгов в США в четверг 18.02.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в среду 17.02.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США во вторник 16.02.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в пятницу 12.02.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в четверг 11.02.2021р., а также последние новости о компаниях и их акциях

Читати даліИзбыточное давление оптимизма снято, но он не утихает)))

Узнайте, что будет влиять на ход торгов в США в среду 10.02.2021р., а также последние новости о компаниях и их акциях

Читати далі3915, или зашквар оптимизма при посредственной «игре»

Узнайте, что будет влиять на ход торгов в США во вторник 9.02.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в понедельник 8.02.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в пятницу 5.02.2021р., а также последние новости о компаниях и их акциях

Читати даліСтруктурная консолидация и выстрел Алфабет

Узнайте, что будет влиять на ход торгов в США в четверг 4.02.2021р., а также последние новости о компаниях и их акциях

Читати даліК историческим максимумам или… к второй вершине?

Узнайте, что будет влиять на ход торгов в США в среду 3.02.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США во вторник 2.02.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в понедельник 1.02.2021р., а также последние новости о компаниях и их акциях

Читати даліКупол на отскоке как паттерн продолжения коррекции

Узнайте, что будет влиять на ход торгов в США в пятницу 29.01.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в четверг 28.01.2021р., а также последние новости о компаниях и их акциях

Читати даліКонсолидация продолжилась за счёт страдающих от ковида

Узнайте, что будет влиять на ход торгов в США в среду 27.01.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США во вторник 26.01.2021р., а также последние новости о компаниях и их акциях

Читати даліФаучи структурировал тенденции

Узнайте, что будет влиять на ход торгов в США в понедельник 25.01.2021р., а также последние новости о компаниях и их акциях

Читати даліApple и технологи вытянули консолидацию из коррекции

Узнайте, что будет влиять на ход торгов в США в пятницу 22.01.2021р., а также последние новости о компаниях и их акциях

Читати даліНетфликс подтянул вверх всех технологов-мегакапов

Узнайте, что будет влиять на ход торгов в США в четверг 21.01.2021р., а также последние новости о компаниях и их акциях

Читати даліЗапах денег становится осязаемым с концом эпохи Трампа

Узнайте, что будет влиять на ход торгов в США в среду 20.01.2021р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в среду 30.12.2020р., а также последние новости о компаниях и их акциях

Читати даліТехнологи быстро запрягли «тройку»

Узнайте, что будет влиять на ход торгов в США во вторник 29.12.2020р., а также последние новости о компаниях и их акциях

Читати даліУзнайте, что будет влиять на ход торгов в США в понедельник 28.12.2020р., а также последние новости о компаниях и их акциях

Читати даліТрамп сорвал рождественское ралли

Узнайте, что будет влиять на ход торгов в США в четверг 24.12.2020р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в среду 23.12.2020р., а также последние новости о компаниях и их акциях

Читати даліПолтора месяца магии уровня 3640

Узнайте, что будет влиять на ход торгов в США во вторник 22.12.2020р., а также последние новости о компаниях и их акциях

Читати даліНовый штамм VS Стимулирование, или куда пойдёт рынок

Узнайте, что будет влиять на ход торгов в США в понедельник 21.12.2020р., а также последние новости о компаниях и их акциях

Читати даліВчера пришёл черёд строителей побыть впереди рынка

Узнайте, что будет влиять на ход торгов в США в пятницу 18.12.2020р., а также последние новости о компаниях и их акциях

Читати даліРазнобой триггеров – слабый рост S&P

Узнайте, что будет влиять на ход торгов в США в четверг 17.12.2020р., а также последние новости о компаниях и их акциях

Читати даліРазворот подтверждён. Рынки вспомнили о Рождестве

Узнайте, что будет влиять на ход торгов в США в среду 16.12.2020р., а также последние новости о компаниях и их акциях

Читати даліНежданчик по S&P на фоне биотехнологической феерии

Узнайте, что будет влиять на ход торгов в США во вторник 15.12.2020р., а также последние новости о компаниях и их акциях

Читати даліФорма коррекции как свидетельство неубиваемого оптимизма

Узнайте, что будет влиять на ход торгов в США в понедельник 14.12.2020р., а также последние новости о компаниях и их акциях

Читати даліКрасная консолидация: вчера и сегодня

Узнайте, что будет влиять на ход торгов в США в пятницу 11.12.2020р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в четверг 10.12.2020р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в среду 09.12.2020р., а также последние новости о компаниях и их акциях

Читати даліСпокойная консолидация и очередные страшилки по ковиду

Узнайте, что будет влиять на ход торгов в США во вторник 08.12.2020р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в понедельник 07.12.2020р., а также последние новости о компаниях и их акциях

Читати даліНовость по Пфайзеру показала мощный заряд оптимизма

Узнайте, что будет влиять на ход торгов в США в пятницу 04.12.2020р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в четверг 03.12.2020р., а также последние новости о компаниях и их акциях

Читати даліОжидаемые исторические максимумы

Узнайте, что будет влиять на ход торгов в США в среду 02.12.2020р., а также последние новости о компаниях и их акциях

Читати даліПравильная консолидация – основа для старта роста

Узнайте, что будет влиять на ход торгов в США во вторник 1.12.2020р., а также последние новости о компаниях и их акциях

Читати даліИз черной пятницы, да в кибер-понедельник

Узнайте, что будет влиять на ход торгов в США в понедельник 30.11.2020р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в пятницу 27.11.2020р., а также последние новости о компаниях и их акциях

Читати даліЗаготовка под «рождественское ралли»?

Узнайте, что будет влиять на ход торгов в США в среду 25.11.2020р., а также последние новости о компаниях и их акциях

Читати даліНастроение рынка идёт в ногу с ускорением начала вакцинации

Узнайте, что будет влиять на ход торгов в США во вторник 24.11.2020р., а также последние новости о компаниях и их акциях

Читати даліКонсолидация подтвердила поддержку 3540

Узнайте, что будет влиять на ход торгов в США в понедельник 23.11.2020р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в пятницу 20.11.2020р., а также последние новости о компаниях и их акциях

Читати даліАмериканский рынок вчера плохо кончил

Узнайте, что будет влиять на ход торгов в США в четверг 19.11.2020р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в среду 18.11.2020р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США во вторник 17.11.2020р., а также последние новости о компаниях и их акциях

Читати даліЗаявка на отработку тени торгов в понедельник

Узнайте, что будет влиять на ход торгов в США в понедельник 16.11.2020р., а также последние новости о компаниях и их акциях

Читати даліКонсолидация без провала основной поддержки

Узнайте, что будет влиять на ход торгов в США в пятницу 13.11.2020р., а также последние новости о компаниях и их акциях

Читати даліИск на пересчет в Мичигане и скромный рост на отскоке технологов

Узнайте, что будет влиять на ход торгов в США в четверг 12.11.2020р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США в среду 11.11.2020р., а также последние новости о компаниях и их акциях

Читати далі

Узнайте, что будет влиять на ход торгов в США во вторник 10.11.2020р., а также последние новости о компаниях и их акциях

Читати даліВ Цареграді на риночку, та п'є Biden мед-горілочку

Узнайте, что будет влиять на ход торгов в США в понедельник 9.11.2020р., а также последние новости о компаниях и их акциях

Читати даліТрамп – жжёт, а рынок остановился на сопротивлении

Узнайте, что будет влиять на ход торгов в США в пятницу 6.11.2020р., а также последние новости о компаниях и их акциях

Читати даліСенатский волнорез Голубой волны и технолого-здравоохранительная феерия

Узнайте, что будет влиять на ход торгов в США в четверг 5.11.2020р., а также последние новости о компаниях и их акциях

Читати даліТретье ноября – зелёный день американского календаря

Узнайте, что будет влиять на ход торгов в США в среду 4.11.2020р., а также последние новости о компаниях и их акциях

Читати далі